「FRB・高ボラ・ピンポン相場」で、割安性よりも注目するものは

大川智宏の「日本株・数字で徹底診断!」 第91回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「増配予想でも要注意、出遅れリオープン期待で注視は『無配継続』」を読む

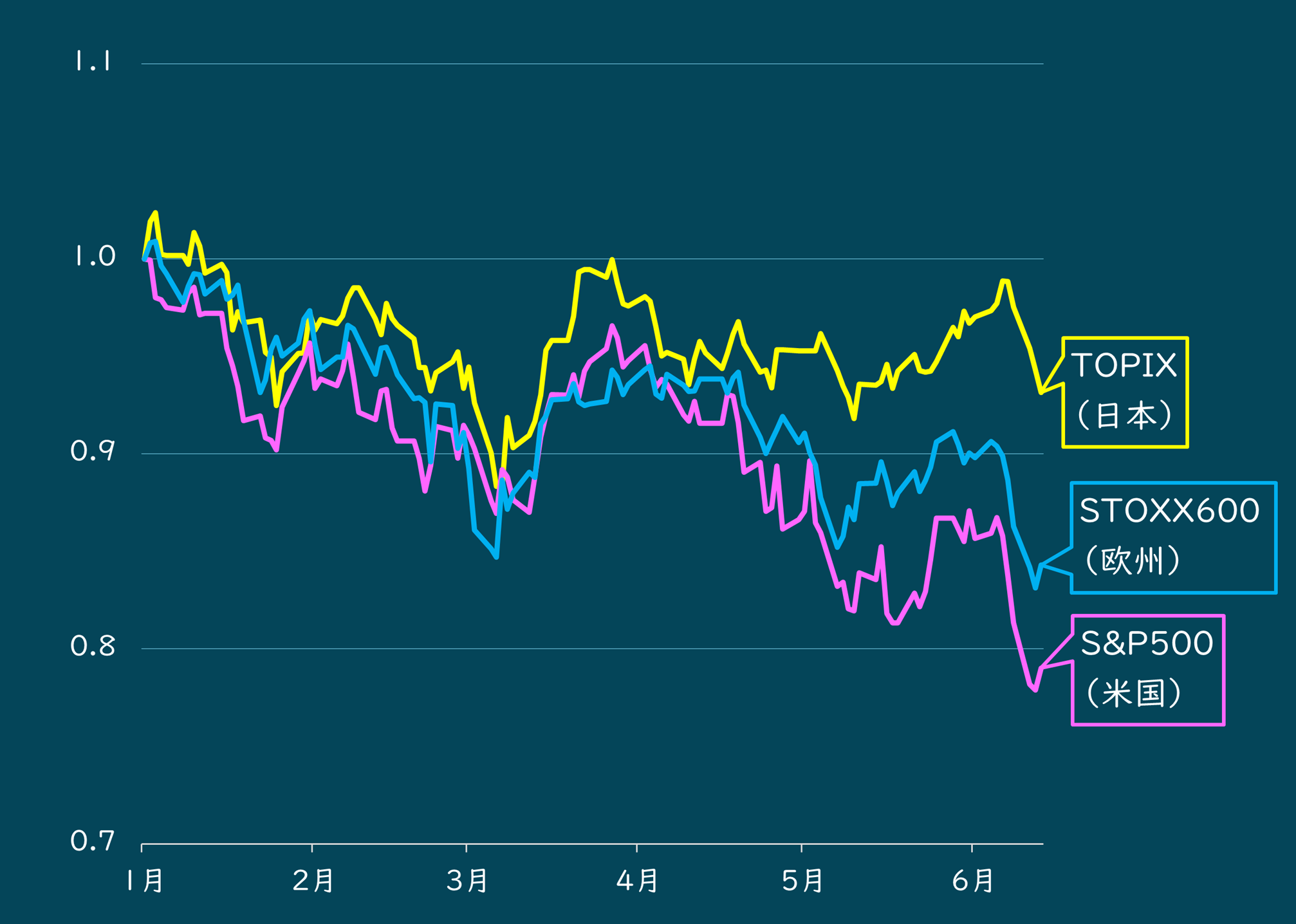

少し早いですが2022年上半期を振り返ると、世界の時価総額のトップシェアを占める米国株(S&P500)の傷みが、日本株(TOPIX)や欧州株(STOXX600)に比べて大きいという結果になっています。

今までが強すぎた反動という面もあるでしょうが、米国株が他の先進国にアンダーパフォームするのは近年では珍しく、世界の株式市場が混乱している実態が示されています。

■2022年初来の先進国株式市場の推移

出所:データストリーム

この混乱は、コロナ禍によるサプライチェーンの混乱や需要の急回復に伴う物価上昇、そして地政学リスク、エネルギーの供給不安、世界景気の減速――等々と複合的な懸念材料がもたらしており、こうした点も踏まえて株式投資では期先を見通した戦略を立てにくい状況にあります。

そうした中で、確度を高められそうな戦略が、「FRB(米連邦準備理事会)イベント・ドリブン」と呼ぶべきものです。FRBが「米国の物価そして景気」という相手に応戦していく状況を利用するもので、その様相は

インフレが一服せず、景気も底堅いという判断になれば引き締め強化、

もしくは

景気の減速ないし後退とインフレが落ち着く兆候が見えれば、引き締め鈍化ないし緩和、

――というピンポン玉を打ち返す姿を彷彿させます。

上のいずれのケースでも、「物価・景気サイド」がネガティブな攻撃を仕掛け、それにFRBが応戦するような展開になりやすいため、上値と下値の幅の広いレンジ内を右往左往する「高ボラティリティ(株価の変動率)・ピンポン相場」の展開が想定されます。

ボラの高い相場は投資リスクも比例して上昇し、買い時、売り時を見極める難易度も高まります。こうした相場と立ち向かうためには、何らかの戦術やルールを念頭に置かなくてはなりません。そこで、今回はこの「高ボラ・ピンポン相場」における適切な立ち回り方と有効な投資ファクターについて探ってみようと思います。

高ボラの判断は、日経平均90日ベース標準偏差で20%以上

まず、分析条件の確認からです。前提となる高ボラ相場をどう決めるのかという点ですが、これは一意に定まるものではありません。ボラティリティは価格変動の標準偏差で定義されますが、どの指数や銘柄を使うのか、過去の価格変動データをどこまで含めるのか、日次・週次などの価格変動のインターバルをどうするのかなどで値の水準が大きく変わります。

どれを用いるのが正解という決まりもないので、今回は一般に馴染みのある日経平均株価を用い、90日の日次のボラティリティを高低の判断に使用します。90日とするのは、20日程度の短期では日々の値動きに振らされてしまい、逆に250日を超える中長期だと数週間程度の乱高下を機動的に補足できないためです。

日経平均の場合、過去20年間の週次平均値を計算すると19.5%となるため、今回の基準では、ボラ20%程度が高低の境目とします。

これを基準として、時系列で局面を高ボラティリティ相場、低ボラティリティ相場のそれぞれに分類し、各局面でどのようなファクターの投資効果が高いのかを検証していきます。

投資効果の計測ですが、TOPIX構成銘柄(2170銘柄)の5分位のロングショートで定義します。インターバルは週次です。また、局面ごとの投資効果の集計値として、ベンチマークを超過するリターンを得るのに取ったリスクが効率的だったのかを測る「インフォメーション・レシオ」を用いて効果を比較します。

検証期間は、今後も物価や政策見通しによってリスクのオンとオフの混在する環境が想定されますので、好況と不況、米国の量的緩和と引き締めの期間を含む2012年末以降としています。

計測するファクターは、次の4つで、インターバルに沿った

1、逆張り効果として週次のリターン・リバーサル、

2、割安性の指標としてPER(株価収益率)、

3、クオリティの指標としてROE(自己資本利益率)、

4、成長性指標としてEPS(1株当たり当期純利益)成長率

――の効果を検証します。それぞれの効果の計算は

リバーサルとPERについては、「(低群の平均リターン)-(高群の平均リターン)」、

ROEとEPS成長率は逆に「高群-低群」

――で計算します。ファクター値は、リバーサル以外はすべて12カ月先コンセンサス予想を使用しています。

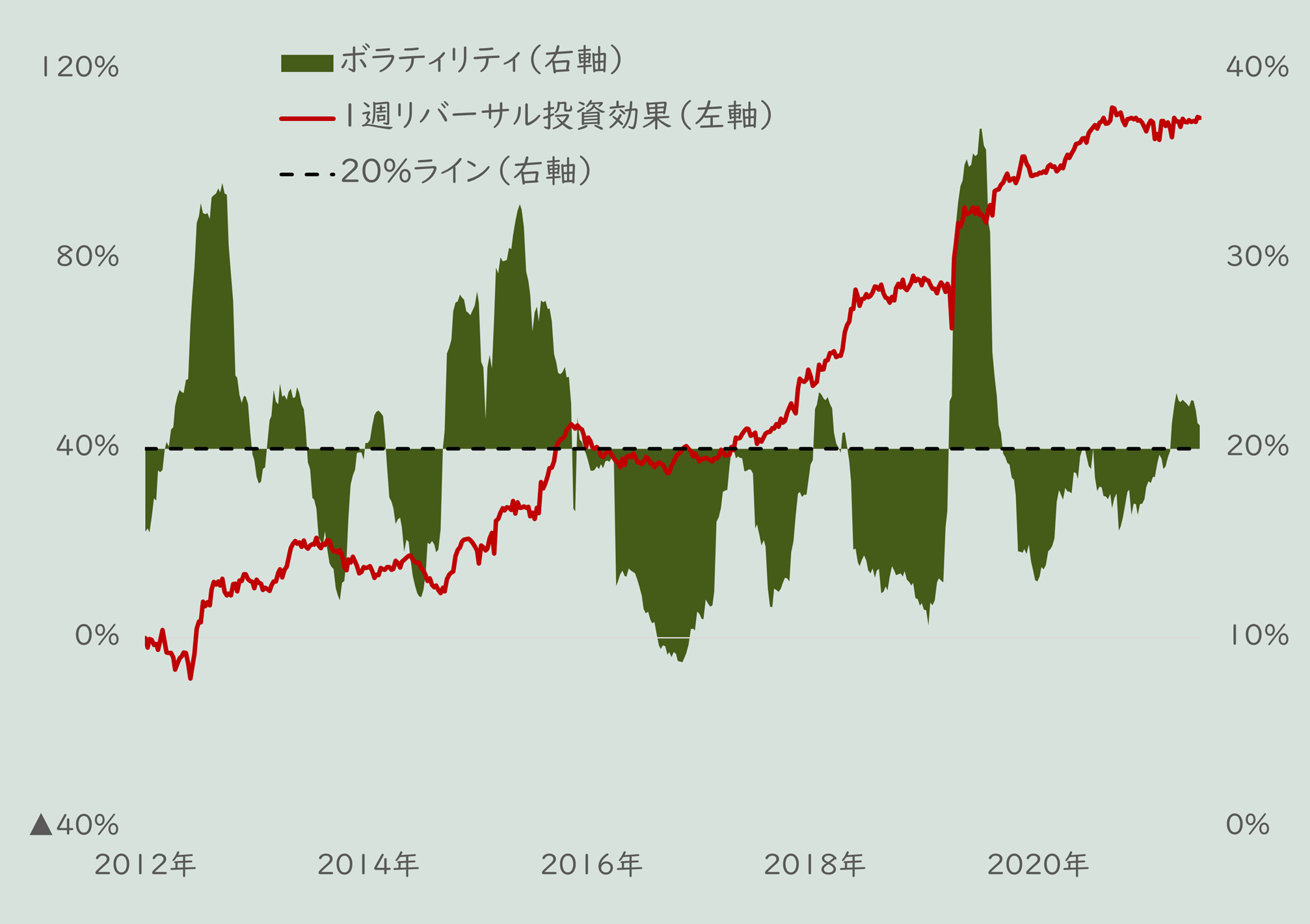

リターン・リバーサルは局所的な高ボラ局面で効きやすい状況に

では、実際に各ファクターの投資効果を見てみたいと思います。週次のリターン・リバーサルからです。

■週次のリターン・リバーサルとボラティリティの推移

出所:データストリーム

そもそも日本株市場では、日次や週次などの短期のリバーサルが効きやすく右肩上がりになるため、局面による効果の違いが分かりにくくなります。

しかし、局所的にボラティリティが高騰する局面で強いリバーサル効果が出ているように見えます。実際に局面別に効果を検証してみると、両者には明らかな違いが存在します。

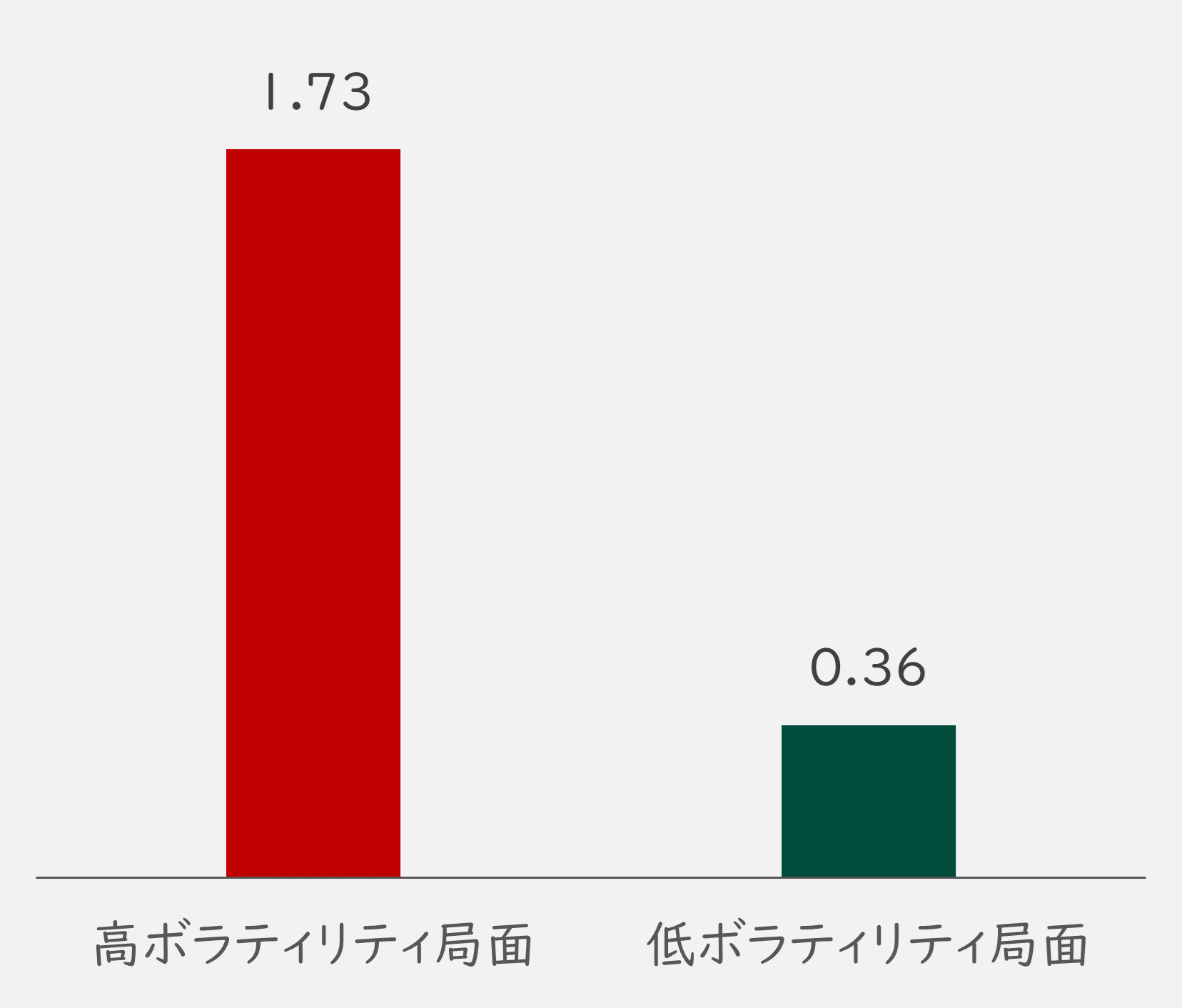

■局面ごとの短期リバーサルのインフォメーション・レシオ

出所:データストリーム

一般に、インフォメーション・レシオは1を超えれば上出来(リスクよりリターンの方が高い)と解釈される中で、高ボラティリティ局面は2に近づいており、パフォーマンスは極めて良好です。低ボラティリティ局面はその足元にも及びません。

ボラティリティが高まる局面では、過去1週間程度で下落した銘柄を丁寧に拾い、戻りを確認したら深追いしないことがポイントになるようです。ちなみに、当該ファクターは検証期間を過去20年程度まで延ばしても効果は変わりません。

続いて、PERの投資効果です。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。