需給の壺―銀の需給①―【若桑カズヲの株探ゼミナール】

第27回:銀の需給①

―金の影に隠れた主役、「通貨」から「工業金属」へ変貌した銀―

市場価格を動かす本質的な要因は、需要と供給、すなわち「需給」に尽きる。経済指標や金融政策、地政学リスクといった政治情勢のほか、他の金融市場の動向など、しばしば価格変動の要因として語られる指標は、あくまで需給を変動させる「きっかけ」に過ぎない。本連載では、この「需給の壺(ツボ)」を読み解くことを目的とし、マーケットにおける需給の基本構造とその変遷を追いながら、未来への洞察を試みる。

前回まで5回にわたって金の需給を論じてきた。ドル覇権の成り立ちから中国という変数まで、金が「信用の代替物」としての顔を強めてきたことを確認した。今回からは、貴金属のもう一つの主役である銀(シルバー)に目を向ける。

銀は、しばしば「金の弟分」あるいは「小さな金」として語られる。しかし、その需給構造は金とは似て非なるものである。銀はかつて金と並ぶ「通貨(貨幣)」であったが、現代ではむしろ太陽光パネルや電気自動車(Electric Vehicle、EV)を支える「工業用金属」としての性格を強めている。今回はまず「そもそも銀とは何か」という基礎から、この変貌の正体に迫りたい。

◆貨幣としての金と銀の歴史

貨幣のすべての機能を最初に満たす商品は、紀元前3100年頃、古代メソポタミアのシュメール文明の時代に存在した銀だったと言われている。第22回の金の需給①では「紀元前600年頃、トルコ西部で栄えたリディア王国で、世界初の鋳造貨幣(エレクトラム貨)が登場して以来、金は価値の尺度として採用されてきた」と述べたが、当初は金と銀の天然合金を使用していた。しかし、これらを高い精度で分離する技術が確立したことにより、リディアでは金貨や銀貨が鋳造されるようになったという。その後、古代ギリシャ・ローマでは「ドラクマ」、ササン朝ペルシャやイスラーム帝国では「ディルハム」という銀貨が流通していた。

近代以前の通貨制度において、金と銀は対等なパートナーであった。1865年、フランス・ベルギー・イタリア・スイスの4カ国は「ラテン通貨同盟(Latin Monetary Union)」を結成し、金と銀の交換比率を1対15.5に固定する金銀複本位制を採用した。当時、金1キロは銀15.5キロと等価とされ、ともに法定通貨として流通した。しかし、この制度は長続きしなかった。世界的な銀の産出量増加によって銀の市場価値が下落し、固定された交換比率と市場の実勢が乖離したため、1870年代以降、各国は徐々に銀貨の鋳造を制限し、金本位制へと移行していった。この「複本位制の崩壊」こそが、金と銀の地位が分岐していく出発点と考えられている。

複本位制が崩れた後も、銀は長らく一部の国で「本位通貨」であり続けた。特筆すべきは中国である。中国は明代(1368年~1644年)後期の16世紀から1935年の幣制改革まで、一貫して銀を基軸とする貨幣制度を採用していた。1934年の米国による銀購入法(Silver Purchase Act of 1934)は世界の銀価格を急騰させ、中国国内から銀が大量に流出。デフレと信用収縮を引き起こし、中国が銀本位制を放棄する直接の引き金になったとされる。インドもまた、ムガル帝国時代(1526年~1858年)の「ルピー銀貨」に起源を持つ銀本位の通貨制度を19世紀末まで維持していた。

銀が「世界最初のグローバル通貨」としての地位を確立したのは、16世紀のスペインによる新大陸銀山の開発に起因する。1545年に発見されたポトシ銀山(現在の南米ボリビア)などで採掘された銀は「ピース・オブ・エイト(スペイン銀貨)」として鋳造された。この呼称は、スペイン銀貨が当時のスペイン・レアル硬貨8枚分の価値があったことに由来している。

スペイン銀貨はスペイン領メキシコのアカプルコと同領フィリピンのマニラを結ぶ「マニラ・ガレオン貿易」を通じてアジア市場、特に中国に大量に流入した。この銀の大量供給はヨーロッパに「価格革命」と呼ばれる急激なインフレをもたらした一方で、南北アメリカ・ヨーロッパ・アジアを一つの経済システムに結びつけた世界初のグローバル通貨でもあった。

銀の流通には日本も重要な役割を果たしている。島根県の石見銀山は、1533年に「灰吹(はいふき)法」という朝鮮半島由来の精錬技術が導入されたことで産出量が飛躍的に増加し、17世紀前半には日本産銀(その大部分が石見銀山産とされる)が世界の生産量の約3 分の1を占めるに至ったと推定されている。

ただし、この「世界の3分の1」という数字については、当時の世界の銀生産量そのものの推計に不確実性があり、研究者の間でも見解が分かれる点には留意が必要である。それでも、石見銀山が当時の東アジア・ヨーロッパ間の貿易において重要な銀の供給源であったことは、複数の公的機関・学術資料が一致して認めている事実である。

◆銀の物理的特性と工業利用

銀が単なる「金に準ずる貴金属」ではなく、現代の産業に不可欠な金属である理由は、その卓越した物理的特性にある。銀はすべての金属の中で最も高い電気伝導率を持つ。また熱伝導率においても全金属中最高である。さらに可視光線の反射率においても全金属中で最高の値を持つ。これらの特性を有するため、銀は古くから鏡の鍍金(銀引き:ガラスに銀の薄膜を作り、光を反射させる)に用いられてきた。「電気を最もよく通し、熱を最もよく伝え、光を最もよく反射する」という三冠の物理特性こそが、銀を貴金属の枠から「機能材料」へと押し上げたのである。

銀の高い電気伝導性は、ソルダー(はんだ)、電気接点、プリント基板など、電子機器のあらゆる場所で活用されている。スマートフォン、パソコン、第5世代移動通信システム(5th Generation、5G)インフラ、データセンターなど、現代社会を支えるあらゆる電子機器が銀のスイッチや接点を必要としている。

また、自動車分野における銀需要は、内燃機関車からEVへの移行によって急拡大してきた。従来の内燃機関車には約15~28グラムの銀が使用されているのに対し、EVでは約25~50グラムとほぼ倍増する。2027年までにEVが内燃機関車を上回り、自動車向け銀需要の主役になるとの予測もある。

半導体そのものの製造プロセスにおける銀の使用は限定的だが、AI(人工知能)データセンター向けの高効率な電気部品、精密接点、熱管理システムにおいて銀の需要が新たに生まれている。半導体セクター単体での銀消費量は2030年までに約2300万オンスに達するとの試算もある。

銀の工業需要の中で、近年最も劇的な伸びを示しているのが太陽光発電(Photovoltaic、PV)分野である。太陽光パネルは発電した電気を集めるための電極に銀ペーストを使用する。こうした需要は2014年時点で銀の工業需要全体の11%に過ぎなかったが、2024年には29%にまで拡大し、10年でほぼ3倍増となった。さらに高効率パネルは、従来型パネルよりも単位面積あたりの銀使用量が多いという特徴があり、技術進歩が銀需要を抑制するどころか、増大させる方向に作用している。

◆金需要と銀需要の決定的な違い

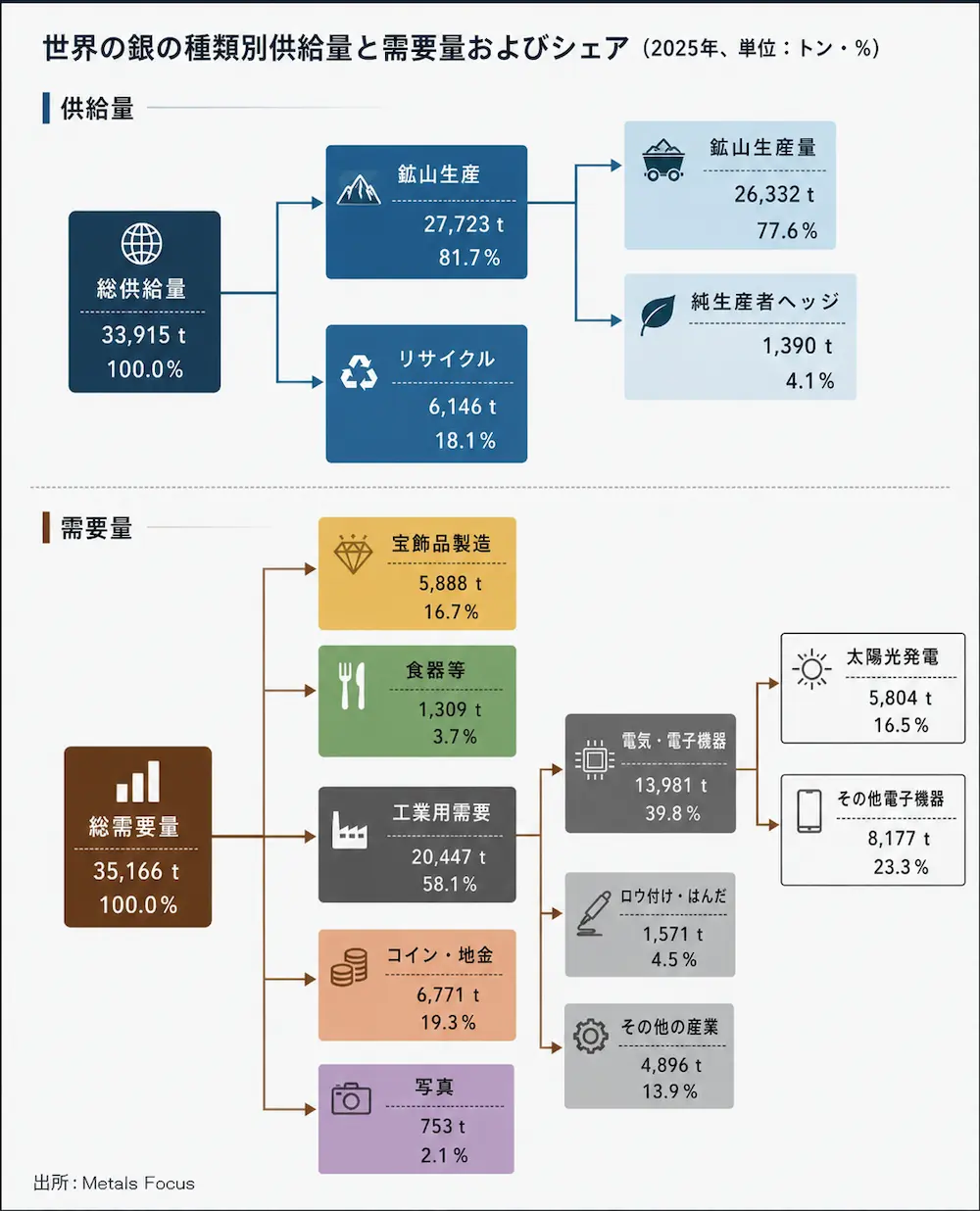

ここまで見てきたように、金と銀は同じ貴金属でありながら、その需要構造はまったく異なる性格を持つに至っている。2026年4月、The Silver Institute(シルバー協会)が公表した銀需給の年次報告「World Silver Survey 2026」 によれば、2025年の世界の銀総需要は11億3060万オンス(約3万5166トン)であり、このうち工業用需要が6億5740万オンス(約2万0447トン)、比率にして約58%を占めた。第22回で確認したとおり、2025年の金の総需要1億6080万オンス(約5002トン)に占める工業用需要はわずか6.5%に過ぎない。

金と銀の異なる需要と景気感応度

| 項目 | 金 | 銀 |

| 投資用需要 | 大(43.5%) | 中(地金・コイン需要は底堅いが、価格上昇局面で需要は減少しやすい) |

| 工業用需要 | 小(6.5%) | 大(約58%を太陽光・EV・電子機器が牽引) |

| 中央銀行需要 | 大(17.3%) | ほぼゼロ |

| 景気感応度 | 低(安全資産としての性格が強い) | 高(工業需要が景気・設備投資サイクルに連動) |

銀の投資需要・中央銀行需要については、市場関係者向けレポートにおいて「中央銀行が外貨準備として銀を保有する慣行はほとんど存在しない」との記述が一般的である。だが、これは網羅的な公式統計によって裏付けられたものというより、業界において広く共有された理解である点を補足しておきたい。事実、ロシアは国家の公的な貴金属備蓄および中央銀行の管理枠組みにおいて銀を明確に購入対象としており、インド準備銀行(RBI)は銀を「現物」および「輸入規制を通じた管理」の形で国家的に蓄積している。

この対比から見えてくるのは、金が「景気から独立した信用の代替物」として機能するのに対し、銀は「景気そのものに連動する産業の血液」としての性格を強く持つという構造的な違いである。金が中央銀行という巨大なクジラに支えられているのに対し、銀の需給を動かす最大の主体は、もはや投資家ではなく、太陽光パネルメーカーや自動車メーカーなのである。なお、「World Silver Survey 2026」は、2025年に銀市場が5年連続の供給不足であったとも報告している。2025年の不足量は4030万オンス、2026年はさらに拡大して4630万オンスの不足が見込まれている。

歴史を振り返れば、銀はかつて金と肩を並べる「通貨」であった。中国やインドの銀本位制、スペインの新大陸銀、そして日本の石見銀山。これらはすべて「銀=貨幣」という前提のもとに築かれた世界経済の物語である。しかし、20世紀以降、銀は急速にその通貨としての地位を失い、代わりに電気伝導率・熱伝導率・反射率という三つの「世界一」という物理特性によって、現代産業に不可欠な機能材料へと変貌した。いまや銀の価格を動かしているのは、中央銀行でも投機筋でもなく、太陽光パネルとEVの生産ラインである。つまり、銀はもはや「小さな金」ではなく、現代産業そのものを映す鏡と言えるであろう。(第28回に続く)

証券会社で株式やデリバティブなどのトレーダー、ディーラーを経て調査部門に従事。マーケット分析のキャリアは20年以上に及ぶ。株式を中心に債券、為替、商品など、グローバル・マーケットのテクニカル・需給分析から、それらに影響を及ぼすファンダメンタルズ分析に至るまで、カバーしている分野は広範囲にわたる。

株探ニュース