累積リターン15倍の億マンさん、成功の秘訣は「機関と同じだけど早い」戦略

第4回 強い投資家はどんな人~日本株投資家3900人調査で解明!(ケーススタディ編)

登場する銘柄

| FOOD&LIFE COMPANIES<3563>、テックポイント・インク<6697>、東宝<9602>、電通グループ<4324>、ビジョン<9416>、フロンティアインターナショナル<7050>、フィールズ<2767>、BuySell Technologies<7685>、フェローテックホールディングス<6890> |

| みのうさん(40代・男性・専業投資家) | ||

|---|---|---|

| 日本株運用資産 | 1億7000万円 |

| 累積投資元本 | 2500万円 | |

| 累積リターン | 3億9300万円 | |

| 投資スタイル | 業績モメンタムのある中小型株 | |

| 主な保有期間 | 3カ月程度 | |

| 保有銘柄数 | 30~40銘柄 | |

| 投資開始年 | 2014年 | |

| 他の投資対象 | 投資用不動産 | |

| 自身の性格分析 | 切り替えが早い | |

| 好きな言葉 | 「勝ちに不思議の勝ちあり、 負けに不思議の負けなし」 | |

みのうさんとは:1990年代半ばに金融機関に新卒入社。運用部門に異動後、 | ||

これまでの記事一覧を見る

『株探』編集部が今春実施した「個人投資家大調査」の特集記事は、これまで3回にわたり全回答者の「回答データの分析記事を掲載してきた。第4回目の本記事は、回答者への個別取材を基にした「ケーススタディ編」の初回となる。

その"1番バッター"として登場するのが、みのうさん(ハンドルネーム)だ。2014年に株式投資を本格的に開始してから7年の累積リターンが、なんと1470%(約15倍)になるすご腕さんだ。

比較的短い期間で大きなリターンを上げているだけに、取材班はキレキレ感をビシビシと出す投資家さんと思いきや、初対面の第一印象はその逆だった。

ほんわかな親しみ感が漂い、その印象に違わず、取材中も優しい語り口で、質問にゆっくり、そして丁寧に答えてくれた。

みのうさんの日本株の投資手法も、この人柄と似た面を感じさせる。売買益狙いの投資対象は、中小型株の成長株だが、テンバガー(10倍株)のような大きなリターンをガッツリ狙うタイプではない。

決算発表でサプライズが出た銘柄を、発表後に仕入れ、基本は3カ月で30%程度のリターンを得られればいいというスタイル。本人も「ガッツリと大きく儲けた銘柄は思い浮かばない」という。

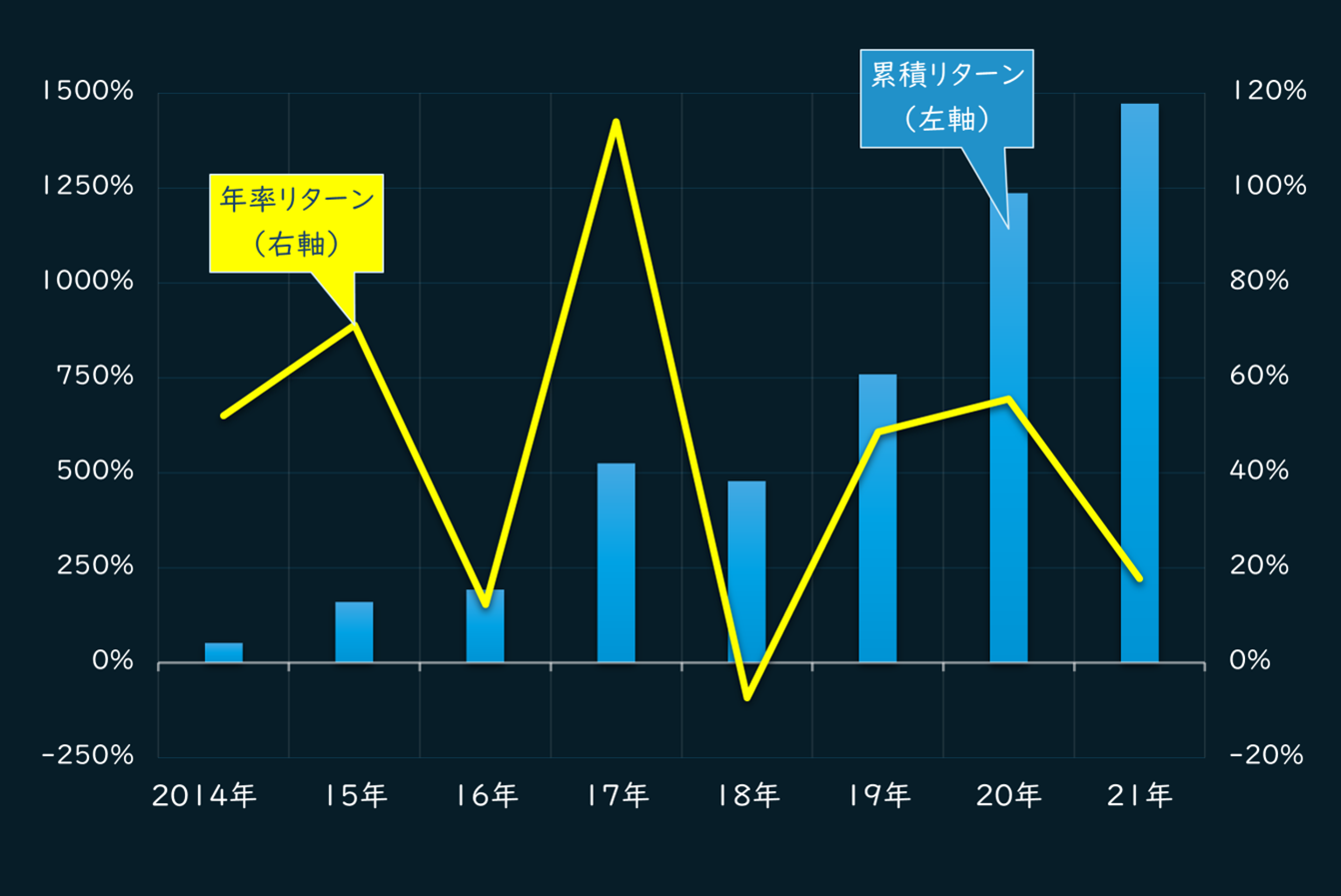

こうに振り返るみのうさんのこれまでの運用を振り返えったのが、下のグラフだ。

■みのうさんの年間パフォーマンス

注:21年は4月末時点

2014年に個人投資家としてデビューした後、「FRBショック」と呼ばれる大幅調整が年末に襲った18年を除き、年間の運用成績(下のグラフの黄色の折れ線)は全てプラスになっている。

投資開始から3年ほどたった17年には年率114%と倍増させておりし、その他は10~70%の範囲で年率プラス運用を確保してきた。では、そのポイントはどこにあるのか?

それに触れる前に、あえて言及しておくことがある。冒頭に示しているように、みのうさんが投資を始めた際の元本は2500万円になる。個人としては潤沢な運用元本になるが、この金額が効いたと考えると、本質を見誤る。

というのも後で触れるように、みのうさんは投資リターンの一部を、起業した会社の運転資金などに総額1億円近く投入しており、複利効果を最大限に発揮して資産を拡大できない時期があった。

では、何がみのうさんの資産を増やす原動力になったのか。そのキーワードが、機関投資家の限界を利用する――だ。

機関投資家が一気買いできないサプライズ銘柄を狙う

その限界とは、機関投資家には他人資金を扱い個人投資家に比べて巨額の資金を運用するため、一気にポジションを膨らますことができない制約が課せられていることだ。

一例が、時価総額が5000億円以下など、一定の規模以下の銘柄だ。みのうさんの投資法は、ここを突く。

狙うのは、

①ファンダメンタルズを重視する機関投資家が好み、

②かつ時価総額がそれほど大きくない

――2つの要素を持つ銘柄だ。

各要素をもう少し分解すると、最初の要素はサプライズ決算が出た銘柄。つまり、足元の決算が想定より上ブレし、足元の株価が直近および今後の業績成長を織り込んでいない割安の収益バリュー銘柄になる。

2つ目の要素は時価総額が300億円ないし500億円以上、5000億円以下の銘柄だ。時価総額の下限が300億ないし500億円なのは、一定規模の金額で運用する機関投資家の投資対象になるぎりぎりの水準だからだ。

こうした銘柄は、機関投資家と同時に狙いを定めて購入を始めても、個人投資家のみのうさんは先に持ちたいポジションを完成させることができ、あとは機関投資家の買い増しによる需給面からの上昇を待つだけになる。

端的に表現すれば、出だしは機関投資家と同じ、ポジション完成は機関投資家に先回りという、「同じだけど早い」戦略になる。

みのうさんがこの戦略を採用するのには、機関投資家の作法を熟知していることにほかならない。

大手運用機関の情報力には歯が立たないなら、「同じだけど早い」で勝つ!

プロフィールで紹介しているように、みのうさんは大手金融機関のファンドマネージャー出身だ。1990年代半ばに入社後、数年後に自ら希望して運用部門に異動した。

そこで研鑽を重ね、その金融機関の運用するバリューファンドのファンドマネージャーを任せられるようになる。運用を担当していたファンドは、ピーク時には1兆円を上回る規模となることもあった。

このファンドでは、ファンダメンタルズを分析して、今後の収益成長が期待でき、将来の企業価値に比べて足元の企業価値、端的には株価が割安な銘柄を組み入れていくスタイルを取っていた。

現在のみのうさんも、基本的にこの考え方で銘柄を狙う。ただし、機関投資家時代に比べれば、個人投資家として得られる情報の量も質も、天と地ほど違う。この不利を補うのが、「同じだけど早い」戦略だ。

大手運用機関のファンドの場合、運用額が大きいと、ファンドに組み入れる必要な株数も大規模になる。そうなると、組み入れ銘柄が時価総額の大きくない中小型株の場合、「自身の売買によって株価が動いてしまうため、これを避けるために1日の出来高の20%~30%以内の制限を設けて継続的に売買していくケースが多い」(みのうさん)。

これらの制約から魅力的な割安銘柄を発掘しても、時価総額の大きくない中小型株は、短くても数日、長い場合は約1カ月を掛けて組み入れていくことになる。このタイムラグを利用することで、みのうさんは機関投資家との情報力の差を縮める。

決算後に調べて、動いても間に合う

サプライズ決算が出た後に具体的に行動を起こすのも、少ない情報で効率的に銘柄を発掘するためだ。機関投資家の運用部門にいれば、自身や社内のアナリストが行うIR(投資家向け広報)取材による情報、もしくは社外のセルサイドのアナリストなどから定期的に濃密な情報を入手できる。

だが、個人投資家はこうした手段やネットワークを持ち得ない。つまり、彼らに先回りして、潜在的な高収益を持つ銘柄をあぶり出すのは非常に大きな労力が掛かる。

しかし、サプライズ決算が出た銘柄を狙えば、そのサプライズが一過性のものか、それとも今後も持続しそうなのかに、分析を絞り込むことができる。ゼロから成長の可能性を探るよりは、手間暇が圧倒的に減る。

もちろんサプライズ決算が出た時点で、機関投資家は質の高い情報をすでに入手し、次の行動に出る準備が進んでいる可能性もある。しかし、中小型銘柄は即行動に移せないため、個人投資家が決算発表後に調べて、取引を始めても、結果的に個人が先回りして購入できる可能性がある。

短い期間で運用元本を大きく増やしたので、みのうさんは大化け株をたくさんゲットした人と想像するかもしれない。だが実態は、高くても30~50%程度のリターンで、保有期間は基本的に1カ月~半年だ。

投資機会は四半期決算ごと、つまりは毎月チャンス到来

このスタイルの特徴は、決算発表後ごとに新しい投資対象を見つけられること。四半期決算と決算期のばらつきを考えれば、極端な話、毎月のように次なる期待銘柄に出遭え、潜在的な力がより高い銘柄に適宜入れ替えていける可能性がある。

みのうさんが通常ホールドしている銘柄は30~40程度。各銘柄の資産配分には大きな差をつけず、だいたいポートフォリオ全体の5~10%の配分で分散投資する。

例えば5%の配分で40銘柄持つと、ポジションは200%でレバレッジが効いた状態になってしまうが、この点は後に解説する「売りヘッジ」を同時に施して、レバレッジがなしの環境に持ち込んでいる。

利益確定をいつするかの明確なルールは定めておらず、四半期決算が発表される都度、より魅力的な銘柄に入れ替えていく方式をとる。

常に保有銘柄の上限目安を40銘柄にしているので、購入時から株価が上昇してその勢いに陰りが出たものは、新たに発掘した有望銘柄に順次入れ替えられ、ポートフォリオからの押し出し形式で利確が実行されるという手順だ。

以上が、みのうさんの中小型の収益バリュー銘柄でリターンを重ねる投資手法の概要だ。では、ここから具体的な成功例を見ていこう。

最近の例では、昨年11月に20年9月期決算を発表した

今年4月にスシローグローバルホールディングスから社名変更したばかりの、回転すしの「スシロー」を運営する会社だ。

■FOOD & LIFE COMPANIES<3563>

注:出来高・売買代金の棒グラフの色は当該株価が前期間の株価に比べプラスの時は「赤」、マイナスは「青」、同値は「グレー」。以下同

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。