需給の壺 第28回:銀の需給②―【若桑カズヲの株探ゼミナール】

需給の壺 第28回:銀の需給②

――太陽光パネルという怪物、エネルギー安全保障が飲み込む銀需要――

市場価格を動かす本質的な要因は、需要と供給、すなわち「需給」に尽きる。経済指標や金融政策、地政学リスクといった政治情勢のほか、他の金融市場の動向など、しばしば価格変動の要因として語られる指標は、あくまで需給を変動させる「きっかけ」に過ぎない。本連載では、この「需給の壺(ツボ)」を読み解くことを目的とし、マーケットにおける需給の基本構造とその変遷を追いながら、未来への洞察を試みる。

前回の「第27回:銀の需給①」では、元素記号Ag、原子番号47である銀(シルバー)が「通貨」から「工業金属」へと変貌した歴史を振り返った。古代メソポタミアにおける銀貨からスペイン銀、中国の銀本位制、日本の石見銀山に至るまで、銀は長らく貨幣として世界経済を支えてきた。しかし、20世紀以降、その役割は通貨から産業へと舞台が移り、現在では電子機器や自動車、そして太陽光発電を支える機能材料として利用されている。なかでも太陽光発電は近年の銀市場を語るうえで避けては通れない重要なファクターである。

◆銀市場の性格を変えた太陽光発電

かつて銀市場は典型的な景気敏感市場であった。世界経済が拡大すれば工場の稼働率が上がり、電子機器や電力設備向け需要が増える。景気後退局面では設備投資が縮小し、銀需要も減少する。銀価格を予測するためには、景気そのものを見ればよい――。長らく市場関係者はそう考えてきた。しかし、2010年代後半以降、その前提は徐々に変化し始める。変化の中心に現れたのが太陽光発電であった。

国際的な非営利業界団体「The Silver Institute(シルバー協会)」がまとめる銀の世界需給状況調査レポート『World Silver Survey 2026』によれば、2025年の世界銀需要は11億3060万オンス(約3万5166トン)であり、このうち工業用需要が約58%を占めることを前回に指摘した。もはや銀は投資需要で動く市場ではなく、工業需要によって方向性が決まる市場になったと言えるだろう。そして重要なのは、太陽光発電が単なる新用途の追加ではなかった点である。

従来の工業需要は景気に左右されていた。しかし、太陽光発電需要の背後にあるのは、景気だけではない。国家のエネルギー政策であり、電力インフラ投資であり、安全保障上の判断である。その結果、銀市場は国家戦略によっても動く市場へと変化した。それゆえに銀需要を分析する際、製造業の景況感だけを見ていてはもはや不十分なのである。

◆なぜ、太陽光パネルは銀を必要とするのか

太陽光発電が銀市場に大きな影響を与える理由は、その発電構造そのものにある。太陽光セル(光エネルギーを電気エネルギーに変換する最小単位の太陽電池)が変換した電気を集め、送電網へ送り出さなければ発電設備として機能しない。その役割を担っているのが、銀ペーストによって形成される電極である。銀が全ての金属の中で最も高い電気伝導率を持つことは前回に触れた。発電効率がそのまま収益性を左右する太陽光発電において、この特性は極めて重要な意味を持つ。そのため、各社は代替材料の研究を進めているものの、現在でも銀は不可欠な素材の一つであり続けている。

もちろん、メーカーも高価な銀を無制限に使いたいわけではない。近年の太陽光業界では「スリフティング」と呼ばれる省銀化が進められている。印刷技術の向上や電極設計の改良によって、セル1枚当たりの銀使用量は長期的に減少してきたとされる。ところが、ここで興味深い現象が起きている。銀使用量を減らそうとする動きがある一方で、高効率化を実現した「TOPCon(Tunnel Oxide Passivated Contact:トップコン)」という次世代セルの普及が進み、従来型より多くの銀を必要とするケースも生じてきた。

ちなみに、「TOPCon」とは、リンを混ぜるN型シリコンをベースとした新しい高効率なセル構造技術であり、このタイプのセルは、従来のホウ素を混ぜるP型シリコンをベースとした「PERC(Passivated Emitter and Rear Cell)」を大きく凌ぐ変換効率と耐久性を実現している。次世代セルには「N型HJT(ヘテロ接合太陽電池)」タイプもあるが、生産コストの高さや生産ラインが現在の技術と互換性がないことなどから、いまひとつ普及が進んでいない。

さらに決定的であるのは、設置量そのものの増加である。仮にセル1枚当たりの銀使用量が減少したとしても、導入されるパネルの枚数がそれ以上の速度で増加すれば、市場全体の銀需要は増える。実際に近年の銀市場で起きたのがこの現象だった。省銀化は進んだ。しかし、世界の太陽光発電市場は、それを上回るスピードで拡大したのである。

◆脱炭素よりもエネルギー安全保障

太陽光発電需要の拡大は、しばしば脱炭素政策によって説明される。確かに2020年代前半には、多くの国が競うように再生可能エネルギーの導入目標を引き上げた。しかし、近年では補助金負担や電力系統への影響、産業競争力への懸念に加え、脱炭素に対する懐疑的な見方などから、一部で政策の見直しや修正も進んでいる。では、太陽光発電需要も縮小へ向かうと見るのが妥当であるかというと、現実はそう単純ではない。ロシア・ウクライナ戦争以降のエネルギー価格の高騰や供給不安により、多くの国がエネルギーを海外供給に依存するリスクを改めて認識した。そして、自国内で発電できる能力そのものが、安全保障上の重要資産とみなされるようになったのである。

国際エネルギー機関(IEA)の『Renewables 2025』では、世界の再生可能エネルギー発電容量は2030年までに4600ギガワット(GW)と2022年比で2.6倍へと膨らみ、この増加分の約80%を太陽光発電が占める、と予測している。前年版から見通しはやや下方修正されたが、太陽光発電が引き続き世界の電源投資の中心であるとの見方は維持されている。この見立てを支えるのは、もはや脱炭素という理念だけではない。エネルギーを自ら確保したいという、安全保障上の極めて現実的な動機なのである。

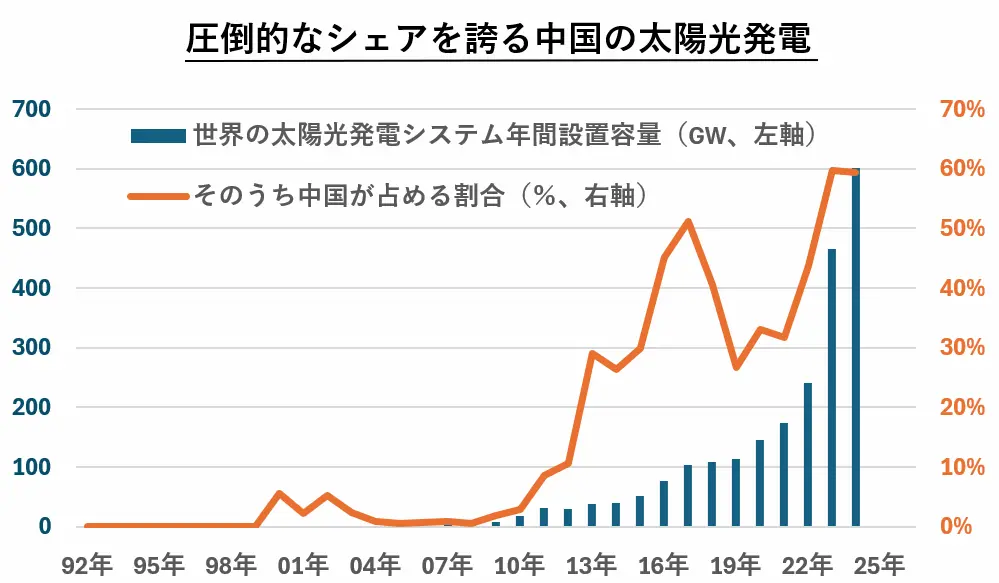

◆中国が飲み込む銀

そして、その需要拡大の中心に位置しているのが中国である。中国国家能源局(NEA)によれば、中国の太陽光発電の新規導入量は2025年に315GWを超え、前年の277GWをさらに上回って過去最高を更新した。2025年6月から再生可能エネルギー向けの電力価格制度の見直しが予定されていたことから、駆け込み需要が顕在化したことは否めないが、これにより中国は2020年に掲げた「2030年までに風力・太陽光発電設備容量を1.2テラワット(TW)以上にする」という国家目標を、2024年時点で既に達成したことになる。

出所:IEA PVPS TRENDS IN PHOTOVOLTAIC APPLICATIONS 2025

普通に考えれば、目標の達成によって増設ペースは鈍化しても不思議ではない。ところが、実際にはそうなっていない。IEAによれば、中国では再生可能エネルギー投資と並行して送電網や蓄電設備への投資も続いている。その背景にあるのがエネルギー安全保障であり、産業競争力の維持である。中国は世界最大のパネル生産国であると同時に、世界最大の電力消費国でもある。太陽光発電は環境政策である以前に、国家戦略なのである。現在の銀市場を理解するためには、国際経済に大きく影響を与える米連邦準備制度理事会(FRB)の金融政策だけでなく、中国の電源投資計画にも目を向けなければならない。

◆銀不足は本当に起きているのか

こうした需要拡大を背景に、近年の銀市場では「Silver Deficit(供給不足)」という言葉が繰り返し語られている。しかし、この表現はしばしば誤解を招く。供給不足と聞けば、多くの人は市場から銀が消えてしまう状況を想像する。しかし、需給統計上の「Deficit」はそうした意味ではない。「The Silver Institute」によれば、世界の銀市場は2021年以降、継続して需要が供給を上回っており、2025年は5年連続の供給不足となった。不足量は4030万オンスであり、2026年も4630万オンスの不足が見込まれている。

もっとも、市場取引が成立している以上、銀が枯渇しているわけではない。不足分は過去に蓄積された地上在庫によって補われている。ここで興味深いのが金市場との違いであろう。2025年の金需要も5000トンを超える歴史的高水準に達したが、市場関係者が銀市場のように「Gold Deficit」を語ることは少ない。人類が保有する膨大な金在庫が存在するためである。より本質的に言えば、金市場では「誰が保有するか」が価格形成の中心となる。中央銀行なのか。投資家なのか。あるいは個人なのか。金は既存在庫の奪い合いによって動く「ストックの市場」である。

これに対して銀市場では、「誰が持っているか」以上に「足りているか」が重要になる。工場が銀を必要とし、発電設備が銀を必要とする。銀市場は毎年の需給バランスそのものが大きな意味を持つ「フローの市場」なのである。そして現在、そのフローを押し上げている最大の存在が太陽光発電であった。

かつて銀価格を動かしたのは貨幣需要である。中国の銀本位制も、スペイン銀貨も、その本質は通貨の歴史であるが、現代は発電設備が銀市場を支配している。その中心にいるのが中国であり、その背後にあるのがエネルギー安全保障という国家的課題であった。需要の方向性はおおむね見えている。問題は供給である。需要が増えても、銀は思うように産出されない。むしろ銀市場最大の特徴は、その供給の特殊性にある。次回は「副産物という供給の罠」を入り口として、銀価格を決めるもう一つの顔を見ていきたい。(第29回に続く)

証券会社で株式やデリバティブなどのトレーダー、ディーラーを経て調査部門に従事。マーケット分析のキャリアは20年以上に及ぶ。株式を中心に債券、為替、商品など、グローバル・マーケットのテクニカル・需給分析から、それらに影響を及ぼすファンダメンタルズ分析に至るまで、カバーしている分野は広範囲にわたる。

株探ニュース